地段、地段,还是地段。趣味横生的门店,因选址对头而精彩加倍,因选址失败而落魄,甚至消失。本系列,揭秘品牌开店的那些小心思、大谋略

9月26日,山姆全球最大店、中国市场第34家店——上海外高桥山姆旗舰店开业,声势浩大彰显在华“提速”决心。

疫情下,传统商超在关店、亏损……中尽显“疲态”,与之对照,蛰伏中国市场超20年之久的仓储会员店则开始褪去神秘色彩,迎来大开大阖的高光时刻。

老选手标杆效应凸显。山姆、Costco等成熟选手进入规模化复制阶段,业绩口碑双丰收。9月23日,Costco公布2021财年第四季度净销售额为614.41亿美元,同比增长17.5%;2021财年总营收为1959.29亿美元,同比增长17.7%;

卖场选手转型掀起“改装”潮。麦德龙、人人乐、家乐福等多家超市均在现有大卖场物业上做改造升级,推出仓储店业态;

本土新秀“扎堆”面世。盒马X店、fudi、北京华联等后起之秀相继开出首店,大胆对标会员店巨头,亮点各异。

“会员制+精选+仓储销售”模式,吸引新选手躬身入局,亦成为老玩家破局困境的“第二曲线”。在“山姆式”经营哲学逐渐被解构并模仿后,仓储会员店“人效、品效、坪效”三效合一的门店密码也愈发为业界所关注。

为此,赢商云智库将以仓储会员店密集落子的“京沪主战场”为观察样本,试图拆解这一特殊业态选址布局的“道与术”。

仓储会员店,是将自身定位为消费者的“买手”,以精选商品为核心,以会员费为主要利润的模式,与传统商超相比,实现了“人货场”的升级重塑。

仓储会员店,定位中高消费客群,进一步细分,即中产阶级家庭。据山姆内部调研,一二线城市追求“愉悦型”生活质量的中产家庭约7000万。这批人群对“买票进场”的消费形态接纳度较高,追求性价比但不易产生“价格焦虑”。

基于“消费分级”的解题思路,仓储会员店以199元~680元/年不等的会员费门槛,精准筛选出目标客群。增加“会员”这一变量,仓储会员店呈现出低毛利与高周转两大特点,以主动发展会员,代替传统零售商以商圈优势吸引附近自然客流的集客方式。

在“货”这一层面,仓储会员店通过质优价廉+差异化选品的产品力,为会员创造“闭着眼睛买也不会出错”的品质确定性与低决策成本。

一方面,采用“精选SKU+大包装销售”策略,仓储会员店每类商品只提供2-3种选择,SKU通常为3000-5000种(一般超市SKU约为数万种)。针对超低SKU的大规模采购,抢夺更大议价空间,进而为广大购买的人赢得极致低价。

另一方面,充分调动供应商资源后,仓储会员店拓展自有品牌,为会员量身打造“稀缺低价”商品,逐步扩大差异化选品+低品牌溢价特点,提高付费会员的忠诚度与黏性。

秉承压缩成本原则,仓储会员店以减少一切非必要仓储物流设施为导向,充分的利用门店空间作为仓库,内置超高重型仓储货架,满足储销一体、批零兼营的需求。

与此同时,以家庭客为目标对象,仓储会员店打造“家庭式购物”消费场景。Costco设置照片打印店、验光配镜店、加油站、药店、食品店等;山姆设置山姆厨房、健康中心、VR Lab、玩具数码等沉浸式体验区;盒马X店则推出宠物洗剪吹、家纺衣物高端洗护服务等。均通过生活服务配套有效为门店引流,强化商业生态圈。

选址布局上,门店面积动辄1万㎡以上的仓储会员店,选址呈现出“布局城郊结合部,临近交通干道,便于物流运输”的普适规律。

然而顺着宏观表象,锚定微观点位,则会发现精准的商业模式与环环相扣的流程闭环,造就了仓储会员店一套独有而不可逆的选址逻辑,“物流中心建设-城市策略-商圈选择-落位筛选”。

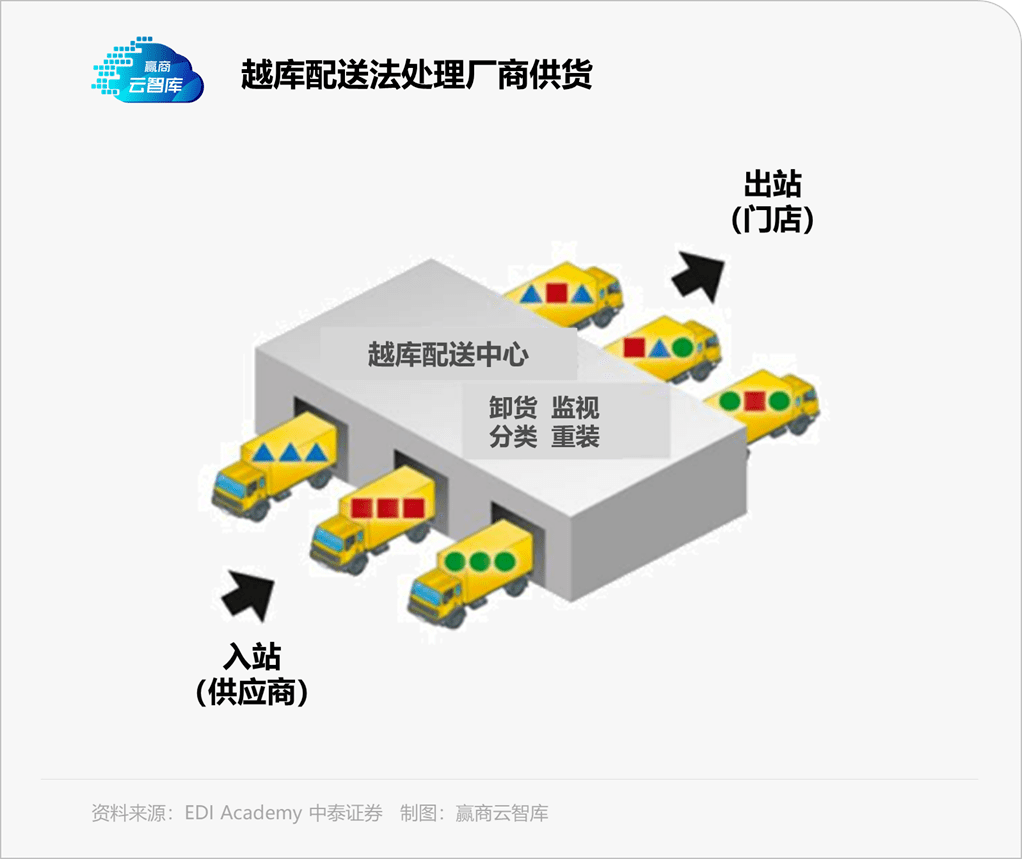

商流的发展,离不开强大物流体系支撑,目前,仓储会员店一般采取多模式配送方案,即“货物由厂商直送门店”、“货物由厂商送至中心库”、“放置少量库存做中央仓库”三种模式结合,并通常在建店前,就落实物流中心搭建。

2009年,山姆嘉兴物流中心建成,可辐射华东区域,次年山姆上海店落地,并迅速开展江浙市场;

2019年,Costco进入大陆以来,商品供应依赖顺丰进行台湾-大陆干线+清关+派送的物流服务,随着门店数量增多,Costco或将自建内地物流体系;

2018年盒马物流网络覆盖京沪大部分区域,盒马X店已具备建店基础时, 2020年4月,盒马产业基地也在浦东新区航头镇动工,配送中心预计两年后投产使用,服务上海门店……

一个物流网络的搭建与覆盖,早已暗藏品牌辐射之远,而在宏观布局到微观落位的过程中,业态属性与运营模式的两厢对照,再次印证仓储会员店选址的“严苛性”——

一方面,由于业态属性,仓储会员店对于土地形态与指标很有明确的要求,强调地块庞大,符合仓储会员店对面积、层高、停车场等开店要素的标准;

另一方面,极低毛利率的运营模式下,又决定了仓储会员店必须极致控制、压缩人工、租金、物流成本。

受制于严苛要求,仓储会员店选址普适性极强,但随着新老玩家的密集入局,会员店选手们又在本土化进程中提供了更多解题思路,范式之下,不乏差异化逻辑。

1996年,家乐福、麦德龙进入北上市场,仓储会员店中国历程由此拉开序幕。受制于会员消费意识的薄弱,会员店巨头麦德龙在中国市场“水土不服”,砍掉会员模式。

2010年,山姆上海首店开在浦东高科西路,150元/张的会员卡,让上海的消费者进一步接受了付费会员模式。

此后,在外资退潮、电商冲击的商超进化浪潮中,“不温不火”的山姆从始至终坚持以会员模式教育“中产消费市场”。

2016年,阿里巴巴旗下的盒马鲜生在上海开业,此后,各大巨头紧追入局,永辉超级物种、京东七鲜(原7FRESH)、苏先生、小象生鲜等紧追着入局,新零售商超实现规模化发展。此间,仓储会员店仍未能进入人潮。

直至2019年,Costco大陆首家实体店落地上海,一场由Costco引爆的线下零售业态升级,正在中国一二线年,中国本土零售商也开始快速会员店尝试,多择地京沪为实验场,2020年10月,第一家盒马X店在上海开业;2021年,fudi、麦德龙、家乐福亦在京沪陆续落店。

“品牌密度高、门店数量多”等特点。Costco、盒马X店、家乐福、fudi、麦德龙Plus会员店均在京沪开出首店;此外,多家品牌在京沪开出或计划布局加密型门店,进一步放大品牌效应:9月26日,山姆上海旗舰店开业当天,官方表示明年还会在上海开出2家新店;

首店开业爆火后,Costco、盒马X店已完成京沪二地的拿地、开业,意图延续亮眼成绩;

据fudi官方透露,未来两年,fudi计划在北京再开出10家仓储会员店;

中产阶级群体扩大、城镇化率提高、城市外围商业圈,可见随着经济发展形势向好,外部环境竞争变化,仓储会员店模式在中国的发展实际已经逐渐成熟。尤其京沪作为强一线城市,

高收入人群密集、城市新区加速发展等驱动因素已构成生长条件,成为多家仓储会员店的首选试验田。

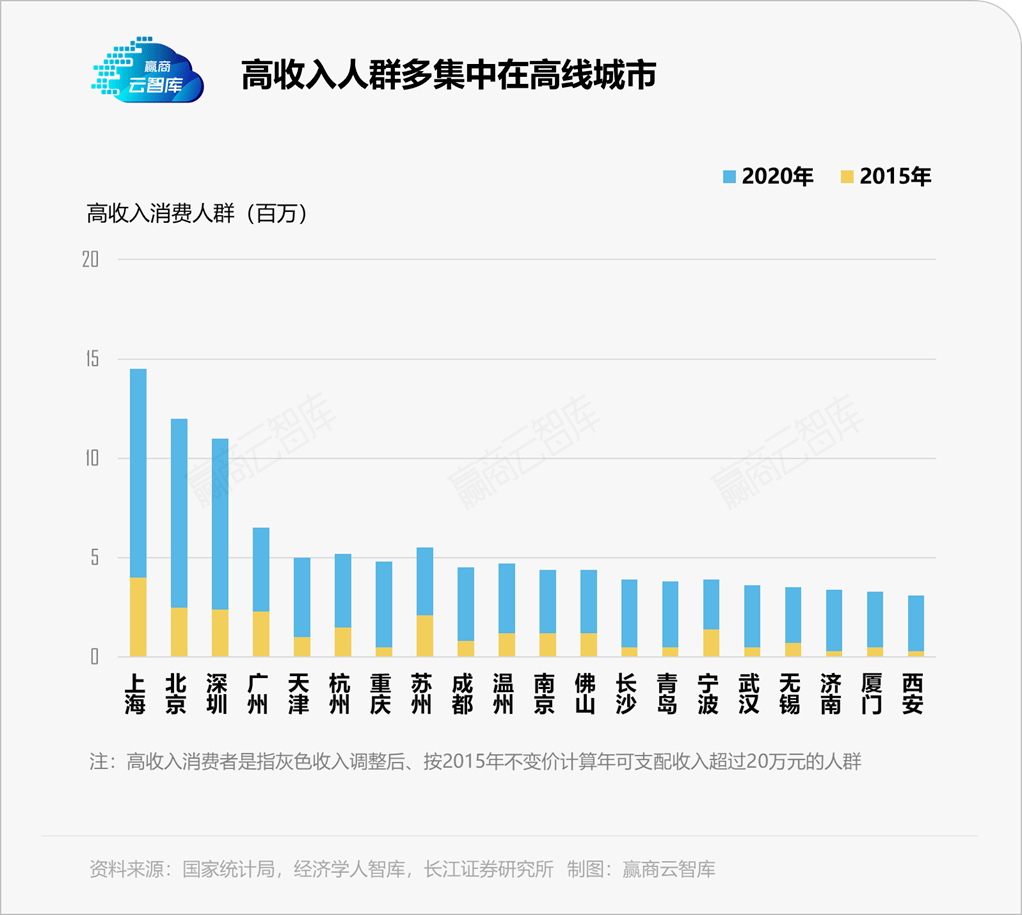

作为超大城市,京沪自有格局,据国家统计局最新数据,2020年京沪居民收入水平于全国遥遥领先,魔都人均可支配收入超过7万元,帝都亦直逼7万。这方土地上,精致名媛、金融精英、互联网新贵们一个比一个壕气讲究,对家庭式消费更有高要求。

京沪全力发展“人气旺、功能全”的现代化新城区,以优化城市格局,促进都市圈、城市群将逐步发展壮大。上海市政府宣布启动建设嘉定、青浦、松江、奉贤、南汇五大新城;北京市《关于促进平原新城高水平发展提升平原新城综合承载能力的实施方案》正式印发,顺义、大兴、亦庄、昌平、房山按下发展加速键。

仓储会员店亦以不俗的引流力、全球供应链能力推动区域形成国际贸易与国内消费“双翼齐飞”新模式,赋能城区发展。

山姆中国旗舰店在上海开业之际,新发展公司总经理周法彪表示,“山姆将全方面提升未来该区域商业开发价值和保税区品牌形象,对保税区域打造国际一流营商环境具备极其重大意义。”

传统商超-电商-新零售商超-仓储会员店时代演变以来,仓储会员店在进退之中经历“拓荒-萌芽-崛起”的进程,形成了当下

“资深前辈”、“后起之秀”、“转型选手”的三国杀格局,“姿态不同”亦决定选址之差异。

无疑,沉淀中国市场25年之久的山姆在门店数量具有一马当先的优势,而Costco则以海外会员店一哥地位,积累了较为深厚的用户认知。

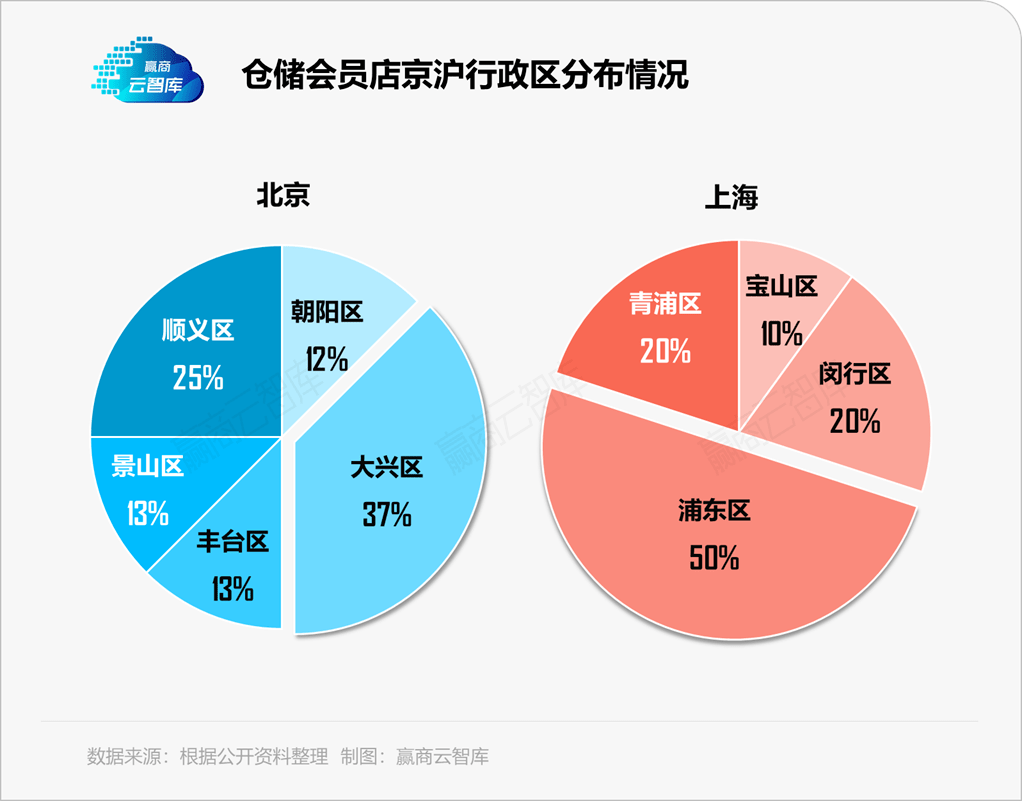

顺义店在北京的东北方向、亦庄店在北京的东南方向、石景山店在北京的西侧。三个门店都不在北京的核心城区内,但驾车1小时可达区域基本覆盖北京整个城区,可见山姆在选址布局上格外的注意了目标客户的全局覆盖。

看重停车场因素,避免用户“抢车位”在山姆、Costco选址原则中,交通便利、拥有足够需求的停车场是重要选址原则之一。随着京沪地区人均汽车保有量的大幅提升,

“停车便利”成为仓储会员店优化使用者真实的体验的首要服务。以山姆浦东高桥新区旗舰店为例,除了门店提供的停车场以外,山姆周边还有数十个个停车场。旗舰店升级迭代的五个“山姆之最”中,就包含了“最大智能停车场”,可见山姆对用户停车需求之重视。

强调所在物业掌控权,与开发商合作紧密由于对土地的高要求,山姆门店形态呈现出入驻购物中心门店占比约40%,60%门店位于自建的独栋建筑的比例;Costco更是坚持“宁买不租,趋于独立”的物业态度,

,通过和富士康的合作实现拿地,建筑本身则由Costco投资建设;Costco浦东店

,联手星河控股集团拿地,但地块上的建筑物各自独立,后期产权也将做相应区分;Costco苏州地块

则由Costco独立拿地并开发建设。回顾3处物业可见,作为老牌商业巨头,Costco对于利益的分配链条,有着其独到的认识和掌控策略。

由本土品牌组成的仓储会员店矩阵,于近两年内迅速爆发,与资深玩家择地郊区明显不同的是,宣称“更懂中国人需求”的本土新秀选手,

乐于将门店开在了人流量大、交通便利的市区,依附大型商业体。fudi会员店开进朝阳区东四环,周边有办公楼、购物中心、多个大型住宅社区;盒马X店全国首店落于市区购物中心森兰商都,北京首店则位于南四环北京世界之花假日广场,二地周边1公里之外住户密集。

作为“后来者”,盒马X店与fudi看重城市中心、聚集商业体的问题大多为2点:

以生鲜业务为壁垒的盒马X店、fudi,强调产品触客的时效性。从盒马X店上海首店的情况去看,其采用汽车直送和配送站接驳两种方式实现“半日达”,线上配送范围覆盖门店周边20公里。

家乐福会员店首店选址上海浦东新区成山路,由原家乐福大卖场改造而来。麦德龙PLUS会员店北京草桥店,改建于传统商超,层高较矮,通过降低货架,使可视性较好。二者

均有意转化卖场劣势,并打造5-10公里会员生活圈。囿于卖场地势,家乐福与麦德龙推出的会员店业态,与传统选手相比存在比较大差别,“放弃”山姆、Costco的郊区用户,“围猎”比盒马X店、fudi更中心的市区会员,整体呈现出——

主要选址主城区地段,车程控制在20分钟以内;苏宁家乐福CEO田睿透露,家乐福会员店更强调商品每天更新鲜,服务范围上,单店覆盖周边5-10公里消费者。

京沪地界上,仓储会员店如今仍是蓝海一片。未来,随着为品质与仪式感氪金的用户慢慢的变多,会员店玩家们将在这片必争之地上密集落子,一轮又一轮“厮杀”戏码必有看头。

《 开业倒计时3天!实探南京喜玛拉雅购物中心,内部最新生图曝光! 》《我们悄悄潜进了有16个品牌方的微信群...》